Actualizada a las 17:35 horas

Buenas noticias para los accionistas y los empleados de Bankinter. El beneficio de la entidad financiera ha aumentado de nuevo en el tercer trimestre del ejercicio en curso y este incremento no sólo se ha debido a la plusvalía contable derivada de la salida a bolsa y segregación de la aseguradora Línea Directa.

Bankinter crece por tanto de manera orgánica, aprovechando la mejora progresiva de la situación económica de España, Portugal e Irlanda medida que se recupera la actividad tras el cierre por pandemia.

Excluida la plusvalía derivada de la salida a bolsa de Línea Directa a finales de abril de 2021, Bankinter ha declarado un beneficio neto de €355 millones en los nueve primeros meses del año 2021. Una cifra récord, si tenemos en cuenta que queda tan sólo 89 millones por debajo del nivel alcanzado antes de la pandemia en el mismo periodo de 2019. Excluyendo el beneficio extraordinario conseguido con la compra de EVO banco en 2019, la diferencia se reduce a €32 millones.

El ROE (return on equity -siglaes en inglés-) excluyendo la plusvalía de Línea Directa, ha alcanzado el nivel del 9,4% en los primero nueve meses del año en curso, frente al 7,1% de 2020, periodo en el que el banco tuvo que afrontar mayores provisiones extraordinarias con motivo de la pandemia y el cambio a peor del entorno macroeconómico.

Recuerdo a nuestros lectores que este ratio de rentabilidad se obtiene dividiendo el beneficio neto entre lo recursos propios de la compañía.

Puede decirse que la entidad liderada por Pedro Guerrero (Presidente) y María Dolores Dancausa (CEO), sin dejar de producir beneficios en 2020, se encuentra en la onda de la franca recuperación hacia los niveles de actividad pre-pandemia.

De momento Bankinter ha vuelto pagar dividendos el pasado 1 de octubre, retomando su política de retribución al accionista una vez cumplido el plazo de recomendación establecido por el Banco Central Europeo. Concretamente el Grupo abonó un dividendo bruto de €0,13 por acción, en concepto de primer pago a cuenta con cargo a los beneficios del primer semestre del ejercicio en curso.

Habrá que ver el efecto que la inflación de costes producida por la energía y la escasez de otras materias primas sobre la recuperación económica y en qué medida esta nueva situación puede reducir el crecimiento de este banco que viene haciendo hasta ahora de la contención en el cobro indiscriminado de comisiones por la operativa ordinara para particulares y de la digitalización un diferencial que ya está dando sus frutos.

Vuelta al beneficio de €550 millones para 2023 y la inflación no afectará en exceso los resultados finales para 2021, dice Bankinter

Fuentes autorizadas de Bankinter han indicado a Eastwind que, aunque el banco no suele hacer previsiones de resultados a cierre de año, lo que sí ha declarado la entidad financiera en el momento en que llevó a cabo la operación de segregación de Línea Directa el pasado abril es que se fijaba como objetivo volver a ganar en 2023 el mismo beneficio alcanzado en 2019 cuando todavía estaba dentro del perímetro del grupo la aseguradora (€550 millones).

La fuente autorizada de Bankinter consultada por Eastwind ha señalado: «Estamos bastante seguros de que vamos a ser capaces de alcanzar el objetivo»…,»supliendo los ingresos que ya no nos llegarán de Línea Directa con los procedentes de otras líneas de de negocio, tanto las más tradicionales, como nuevas líneas de ingresos que antes no teníamos, dado que todas ellas están experimentando fuertes crecimientos».

Por otro lado el mencionado interlocutor autorizado ha indicado igualmente: «obviamente la inflación es una variable que tiene su afectación en la economía, si bien esperamos que sea una situación temporal. No prevemos que esta circunstancia tenga una afectación directa importante en nuestra cuentas a final de año, máxime cuando ya están cerrados casi 10 meses de este ejercicio.»

Línea Directa impulsa el beneficio a niveles pre-pandemia, pero hubo crecimiento o aumento de margen en todas las líneas de negocio

La plusvalía contable obtenida con la salida a bolsa de Línea Directa (€895,7 millones) a finales de abril de este año ha impulsado el beneficio neto del Grupo Bankinter en el tercer trimestre hasta los €1.250,6 millones. La entidad financiera conserva una participación financiera del 17% en la aseguradora que ahora opera de forma independiente, lo que evita el consumo de capital que generaba el mantenerla dentro del Grupo, mientras que los dividendos obtenidos como accionista, si los hubiera, supondrán ingresos netos para el banco.

Hoy se ha aireado a bombo y platillo el gran impulso del beneficio de Bankinter derivada de esta plusvalía, pero no es una noticia que vaya a incrementar el dividendo para los accionistas necesariamente. Bankinter ya anunció en su día que tenía intención de destinar el total de esta plusvalía contable reforzando aún más su nivel de capital o lo que es lo mismo de recursos propios.

Dejando aparte la operación Línea Directa Bankinter ha incrementando su negocio en determinadas líneas y segmentos de clientes estratégicos: Banca Comercial -personas físicas-(Banca Privada +21%, Banca Personal +20%); Cuentas nómina (+23%); Hipoteca residencial (en España +8,4% frente a un aumento del sector del 0,7%); Banca de Empresas (ligera mejora de la cuota de mercado o de un 0,1% respecto a 2020 y del 0,3% respecto a 2019 hasta alcanzar el 5,5%.

Los recursos minoristas crecieron un 10,4%; la gestión de activos, un 24,1%; y la inversión crediticia, un 4,3%.

Los recursos gestionados fuera de balance ascienden ya a €38.345 millones, un 24,1% más que a la misma fecha del año pasado. De esta cifra, un total de €29.200 millones corresponden a fondos de inversión, frente a los €23.300 millones de hace un año.

La cartera de fondos de pensiones asciende a €3.606,5 millones lo que supone un alza del 17,1% en términos anuales. En gestión patrimonial y sicavs, el patrimonio suma €5.501,3 millones, nada menos que un 20,8% más.

EVO más que dobló el número de hipotecas concedidas y aumentó un 55% los préstamos

Muy enfocado en el negocio hipotecario, EVO Banco, entidad claramente orientada hacia un cliente más joven y digital, da como resultado un volumen de nuevas hipotecas realizadas en estos primeros nueve meses de €546 millones. O lo que es lo mismo ha multiplicado por 2,3 las concedidas en el mismo periodo de 2020.

La inversión crediticia de EVO Banco ha alcanzado los €1.696 millones , cifra que supone un 55% de incremento. Esta entidad digital contaba al cierre de septiembre de 2021 con 672.000 clientes.

Bankinter adquirió EVO, pionero de la digitalización de los servicios bancarios, en 2019 por un precio muy inferior al valor real de la entidad, lo que generó un beneficio extraordinario de alrededor de €50 millones en aquel ejercicio. Pero más allá de la «ganga» lo que compró Bankinter fue una nueva manera de entender el negocio bancario, con productos adaptados al segmento más joven de clientes además de un banco de pruebas para los nuevos productos y avances digitales del Grupo.

Bankinter Portugal acelera su crecimiento y Avant Money se consolida en Irlanda

Bankinter Portugal crece más rápido en todos sus negocios y líneas del balance, con el consiguiente buen comportamiento de los márgenes y del resultado antes de impuestos. El aumento global de la inversión fue del 5%. Concretamente la entidad cerró el tercer trimestre con una cartera de €4.900 millones en Banca Comercial (+6%) y de €2.000 millones en Banca de Empresas (+5%). Los recursos de clientes aumentaron un 19%, hasta los €5.600 millones.

La actividad hipotecaria de Avant Money, la marca con que la entidad opera en la República de Irlanda, consolida su crecimiento después de un año desarrollando el negocio. En los primeros nueves meses del año, Avant Money ha cerrado un volumen de €237 millones en nuevas hipotecas, dentro de un volumen de inversión total de €800, el cual se encuentra un 69% por encima de las cifras de hace un año. Destaca la muy reducida morosidad del negocio de Avant Money que se sitúa en el 0,5%.

Solvencia muy por encima de lo exigido por el BCE

Bankinter ha declarado un ROE (Rentabilidad sobre recursos propios) del 9,4% excluida la plusvalía derivada de la salida a bolsa de Line Directa, lo que supone un incremento en este ratio de rentabilidad del 2,3%.

Añadiendo el efecto de la plusvalía por la segregación y salida a bolsa de la aseguradora el ratio de solvencia CET1 alcanza el 12,3%, un 0,3% superior al del mismo periodo de 2020 y un 0,8% superior al alcanzado en los primeros 6 meses de 2019. En Bankinter el ratio CET es muy superior en cualquier caso al 7,68% exigido por el BCE.

Algo corto de liquidez, aunque no de modo preocupante

En lo referente a la liquidez, Bankinter reconoce un ligero gap comercial negativo, con una ratio de depósitos sobre créditos del 106,3%.

Este valor ligeramente por encima del 100% indica que la entidad podría experimentar alguna necesidad de financiación externa para poder seguir prestando dinero, pero esto no debería preocupar en exceso cuando el ratio de mora es tan sólo de un 2,4% y muestra una clara mejoría de 11 puntos con respecto al alcanzado en el mismo periodo del año pasado.

Además la cobertura sobre esa morosidad es del 62,75% (superior en 110 puntos a la ofrecida en 2020). Bankinter señala que el fin de las moratorias hipotecarias es una circunstancia que no ha producido ningún impacto en este epígrafe, además.

Por oro lado, los activos totales del Grupo alcanzan al cierre del trimestre los €102.468,6 millones, un 5,8% más respecto a los del mismo periodo de 2020.

La inversión crediticia a clientes ha cerrado el trimestre en €66.047 millones, un 4,3% más. El crecimiento de la inversión en España fue del 2,6% frente a un decrecimiento medio en el sector del 1% con datos a agosto del Banco de España (BdE).

Los recursos minoristas de clientes experimentan un alza del 10,4%, hasta los €69.128,6 millones. El crecimiento en España de esos recursos minoristas fue del 9,7%, igualmente por encima del crecimiento del sector a agosto del 4,6%, de acuerdo con los datos aportados por el BdE.

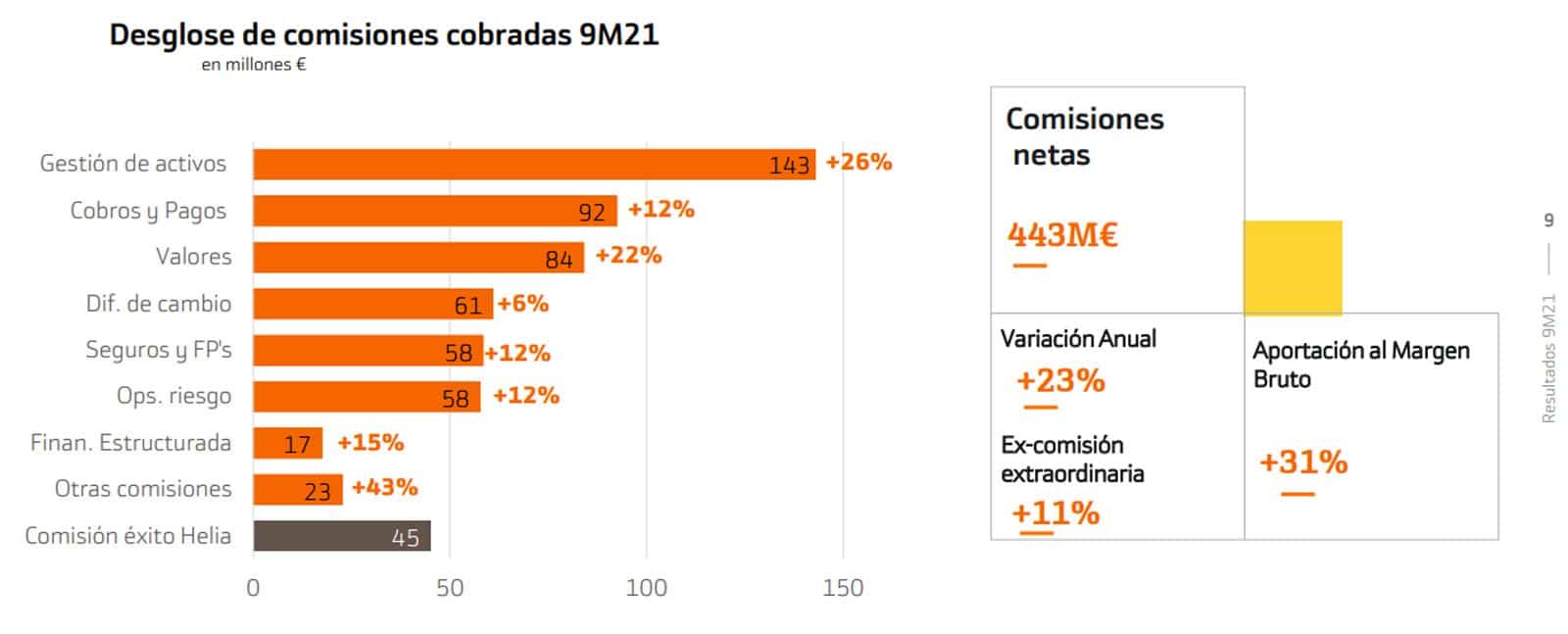

€443 millones de ingresos por comisiones que no encarecieron los servicios básicos del banco

El margen bruto refleja los mayores ingresos generados en el periodo, hasta alcanzar una cifra de €1.422,9 millones, o lo que es lo mismo, un 9,8% más. Entre los ingresos las comisiones han tenido un especial protagonismo. Bankinter ha obtenido unos ingresos netos de €443 millones por este concepto, nada menos que el 31% de este margen bruto. El crecimiento de esta partida con respecto al mismo periodo de 2020 ha sido del 23%.

Este crecimiento de las comisiones es consecuencia de la mayor actividad llevada a cabo por el banco en la comercialización de productos y servicios de alto valor añadido, no el cobro de comisiones a los clientes por servicios básicos del banco, como la gestión de cuentas corrientes, transferencias ordinarias, etc.

Entre las comisiones generadas por el aumento de la prestación de srvicios de valor añadido destacan por ejemplo los €143 millones que ha cobrado por la la gestión de activos (+26%); los €84 millones ingresados por el servicio de operativa con valores (+22%); o los €58 millones derevados de seguros y fondos de pensiones (+12%).

Mención especial merece la comisión de éxito ingresada por el banco tras la venta del fondo de energías renovables Helia I al grupo canadiense Northland Power, dentro de su actividad de inversión alternativa con clientes de banca privada. Esta comisión extraordinaria, por importe de €45 millones, ha sido destinada íntegramente a anticipar todas las provisiones de tipo legal previstas para este año y siguiente.

La eficiencia, el otro ingrediente secreto del éxito de Bankinter

Bankinter ha cerrado el tercertrimestre de 2021 con un margen de explotación €798,7 millones, un 15% por encima del mismo periodo de 2020, y un 23% más que hace dos años. Los costes operativos se han incrementado un 3,8% y a pesar de esto el banco ha mejorado su ratio de eficiencia.

El ratio de eficiencia acumulada se reduce aún más, hasta el 43,9% frente al 46,4% de hace un año o al 47,5% de septiembre de 2019. Poniendo el foco sólo en España, el ratio de eficiencia se sitúa en un, todavía mejor, 39,9%.

Recordaré aquí que el ratio de eficiencia es el resultado de dividir los gastos de explotación entre el margen bruto de la entidad. El nivel alcanzado por Bankinter supone que por cada €100 de ingreso el banco gasta €43,9.

Imagen sobre el titular.- María Dolores Dancausa (CEO de Banlinter) presenta los resultados del 3T de 2021. © Bankinter

Eastwind links relacionados:

Bankinter planea sacar a bolsa Línea Directa a finales de abril

Acuerdo BEI-Bankinter.- €350 millones en préstamos para Pymes

Eastwind Marketing links relacionados:

Premios MKT 2021.- Bankinter se lleva el Gran Premio y las Pymes ven reconocida su resiliencia