Paolo Gentiloni (Comisario de Economía en la Comisión Europea) decía esta tarde en rueda de prensa, «Múltiples factores negativos han empeorado la economía europea este invierno: La rápida propagación de la variante ómicron, un nuevo aumento de la inflación impulsado por la subida de los precios de la energía y la persistencia de perturbaciones en la cadena de suministro. Se prevé que esos factores vayan desvaneciéndose poco a poco y que el crecimiento vuelva a acelerarse en consecuencia ya esta primavera. Es probable que las presiones sobre los precios sigan siendo fuertes hasta el verano, tras lo cual se prevé que la inflación disminuya a medida que se modere el aumento de los precios de la energía y se reduzcan los cuellos de botella en la oferta. No obstante, la incertidumbre y los riesgos siguen siendo elevados».

La inflación en la zona del euro alcance un máximo del 4,8 % en el primer trimestre de 2022 y se mantenga por encima del 3 % hasta el tercer trimestre del año. A medida que desaparezcan las presiones derivadas de las restricciones de la oferta y de los altos precios de la energía, se prevé que la inflación disminuya hasta el 2,1 % en el último trimestre del año, antes de situarse por debajo del objetivo del 2 % del Banco Central Europeo a lo largo de 2023.

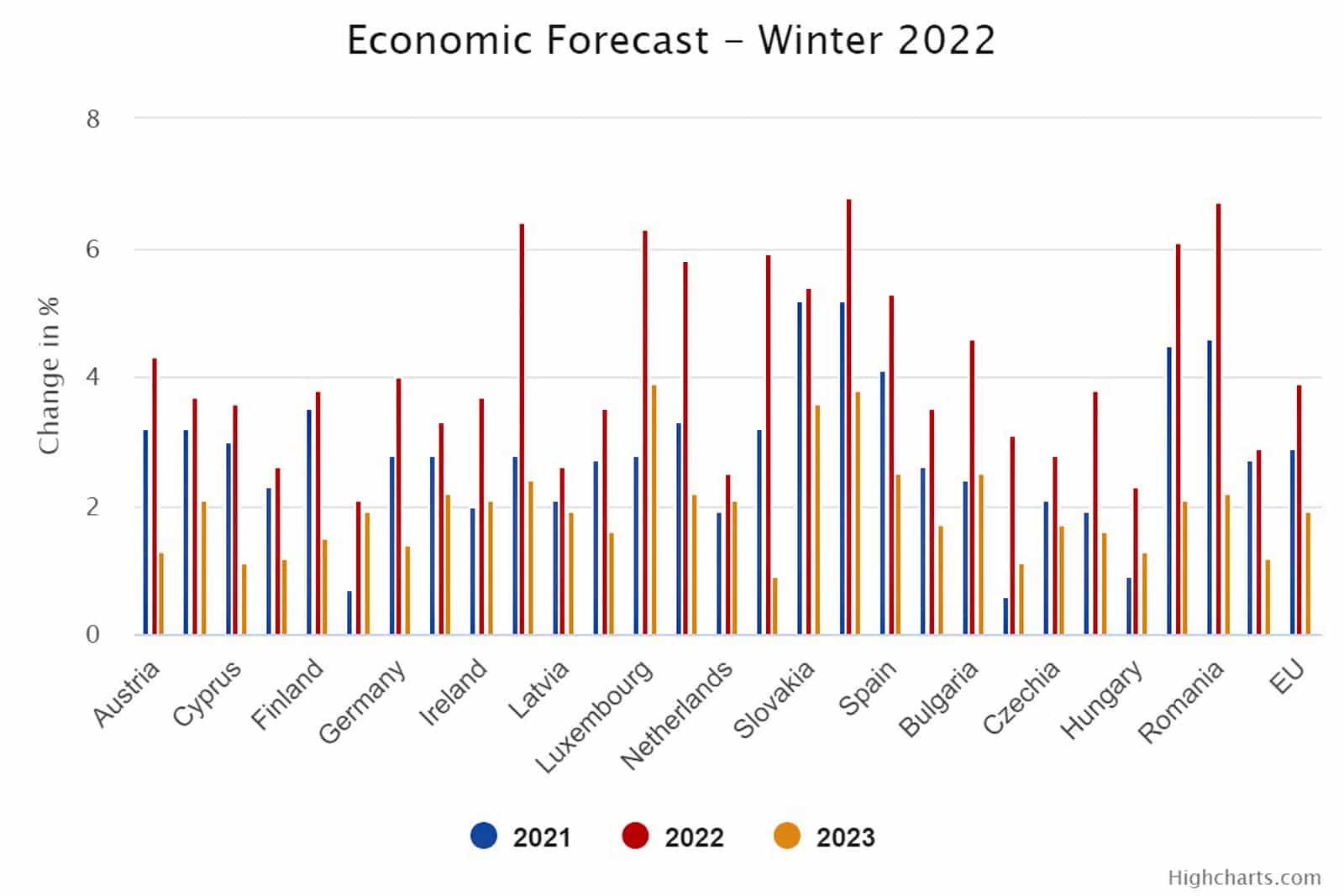

En general, se prevé que la inflación en la zona del euro aumente del 2,6 % en 2021 (2,9 % en la UE) al 3,5 % (3,9 % en la UE) en 2022, antes de bajar al 1,7 % (1,9 % de la UE) en 2023.

Aun con estas perspectivas de duración extendida del proceso inflacionario en la UE, Christine Lagarde (Presidenta del Banco Central Europeo) ha optado, a diferencia de la Reserva Federal de los EEUU, por no subir los tipos de interés. Según explicó hoy Gentiloni, se trata de una medida que responde al hecho que la inflación en Europa no se debe al aumento del consumo (no es puramente una inflación de consumo dijo) sino de costes, consecuencia principalmente del incremento de los precios de la energía y otras materias primas. Y el control de ambos tipos de inflación necesitan de medidas muy diferentes.

No sólo la energía en la base del aumento vertiginoso de la inflación y el IPC

Las previsiones de inflación se han revisado considerablemente al alza en comparación con las de otoño. Esto refleja los efectos de la subida de los precios de la energía, pero también la generalización de las presiones inflacionistas sobre otras categorías de bienes desde otoño.

Es más la inflación puede resultar superior a lo previsto, señala la Comisión, si las presiones sobre los costes, sea cual sea su origen, se trasladan finalmente de los precios industriales a los precios de consumo en mayor medida de lo previsto, con lo que se agravaría el riesgo de efectos indirectos sobre el IPC.

Las tensiones geopolíticas en Europa Oriental podrían presionar la alza la inflación y ojo con las subidas salariales, advierte De Guindos

Los riesgos para las perspectivas de crecimiento e inflación se ven considerablemente agravados por las tensiones geopolíticas en Europa Oriental.

Por otro lado, la demanda de los hogares podría crecer más de lo pronosticado, como ya se ha experimentado con la reapertura de las economías en 2020, y las inversiones fomentadas por el MRR podrían dar un mayor impulso a la actividad.

Ambos factores, que son considerados como positivos por la Comisión Europea con respecto a la dinámica de crecimiento económico, no obstante pueden conllevar un efecto de incremento del IPC. El aumento de la demanda de los hogares podría empujar al alza los precios. En el caso de que la demanda industrial crezca a mayor ritmo que la capacidad de suministro cabría esperar un incremento de costes industriales por el aumento del precio de los suministros en situación de escasez.

De estos dos riesgos, pero también del de las subidas salariales más precipitadas y cuantiosas, advertía Luis de Guindos (Vicepresidente del BCE) el mismo 10 de febrero en su discurso en el Simposio Alemán de la London School of Economics que este aumento inusitado de la inflación que sufrimos: «…se debe principalmente a los costes más altos de la energía que están elevando los precios en muchos sectores, así como a los precios más altos de los alimentos. Es probable que la inflación se mantenga elevada durante más tiempo de lo esperado, pero que disminuya en el transcurso de este año.

Ese es el escenario central, pero hay riesgos al alza en relación con esa perspectiva (de bajada de la inflación se entiende). La inflación podría resultar más alta si las presiones de los precios se traducen en aumentos salariales superiores a los previstos, o si la economía vuelve a su plena capacidad más rápidamente de lo previsto.»

En cambio, señala la Comisión Europea, un menor crecimiento de la demanda a corto plazo puede contribuir a subsanar los cuellos de botella en la oferta algo antes de lo previsto.

En este contexto y aunque ni la Comisión Europea ni Luis de Guindos lo digan expresamente, no parece descabellado, como aconsejan no pocos economistas expertos, ligar las subidas salariales más a la productividad que a la subida del IPC, al menos de momento.

Posibles cuellos de botella laborales y subidas de salario que podrían tener efecto inflacionario

Recordaré aquí que la Comisión Europea augura para España la vuelta a los niveles de crecimiento del PIB pre-pandemia para el 4T de 2022 y que el Gobierno ha acordado con el apoyo de los sindicatos UGT y CCOO pero en contra de la posición de la CEOE (patronal) la subida del salario mínimo interprofesional hasta los €1.000.

Cierto que con €1.000 España todavía se sitúa lejos del objetivo de que el SMI alcance el 60% del salario medio en nuestro país. También es cierto que al bajo nivel del salario mínimo hay que añadir que la inflación desbocada que sufrimos añade además la pérdida del poder adquisitivo a estos sueldos de por sí bajos ya. Pero si los empresarios repercuten el incremento del coste laboral en los precios estos subirán todavía más y podríamos muy bien entrar en una espiral inflacionista que agravaría el problema de la «pobreza» laboral (o lo que es lo mismo la situación de aquellos que trabajan y cobran un sueldo pero no llegan a fin de mes).

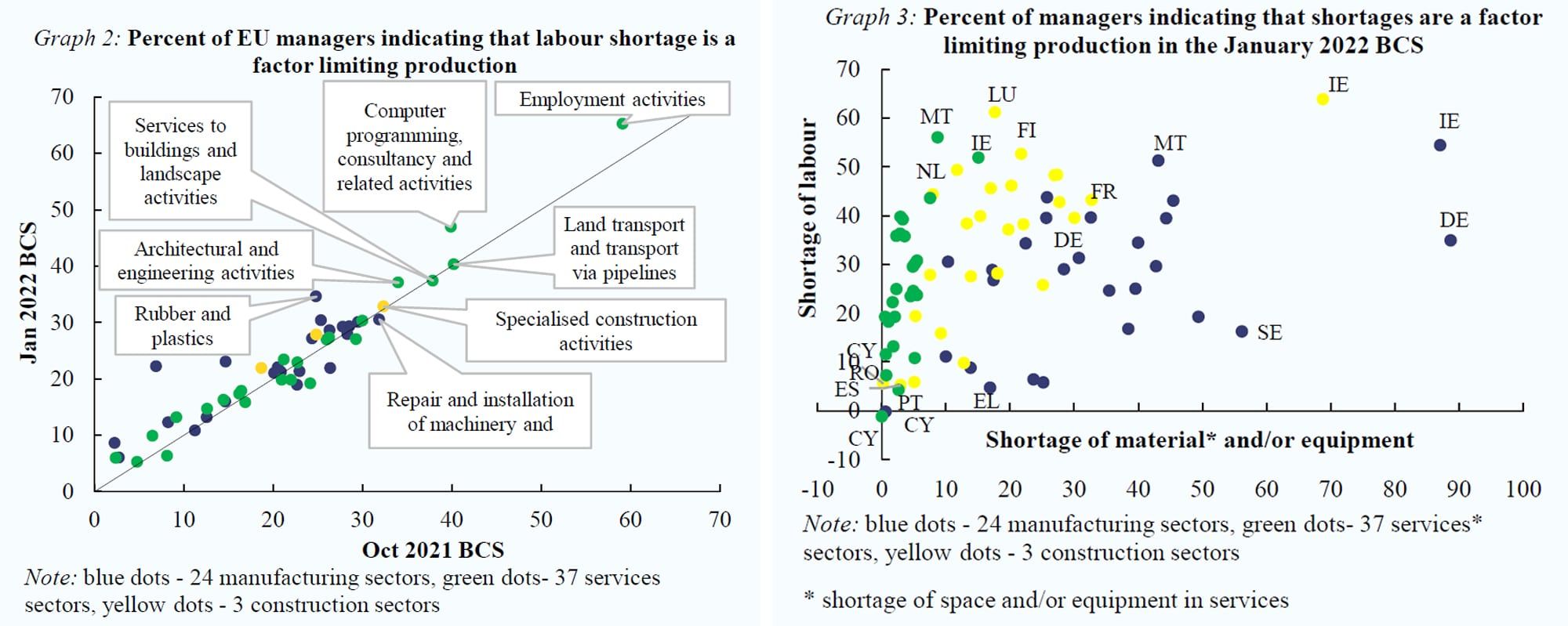

Por otro lado considerando de nuevo el factor empleo, las últimas encuestas de clima empresarial llevadas a cabo por la Comisión Europea indican que un alto porcentaje de los empresarios europeos que operan en el sector de la construcción y algunos segmentos del sector servicios, considera que podría encontrar dificultades para cubrir los puestos de trabajo que necesitan. Lo que es una preocupación generalizada en Europa no lo parece en la misma medida en España o por lo menos no de manera tan extendida, de acuerdo con los datos manejado por La Comisión.

Paolo Gentiloni se refirió a este posible cuello de botella por escasez de mano de obra y trabajadores, que podría, por un lado, entorpecer el crecimiento económico pronosticado y, por otro, suponer una presión al laza en la inflación de costes y también en el IPC de ciertos productos y servicios si las empresas repercuten la subida de salarios en los precios.

«Los mercados de trabajo se portaron muy bien al final de 2021. Se volvió a los niveles de empleo pre pandemia con tasas de desempleo muy bajas. Se bajó a un 4% de tasa de desempleo en la UE y a un 7% en la zona euro, el nivel más bajo desde que se introdujo la moneda única. El empleo en Europa aumentó un 0,9% en el tercer trimestre añadiendo 1.800.000 puestos de trabajo cerrando brecha pre-pandemia ahora es de un punto porcentual. Pero a pesar de esta evolución tan positiva, el aumento del empleo no se ha producido al mismo nivel que la demanda de mano de obra. Ya he dicho antes que la mano de obra está siendo un importante factor limitativo de la producción en muchos sectores. Las encuestas de empresa de la Unión Europea muestra que hay una escasez importante, importantísima de mano de obra, récord en algunos sectores importantes, de los servicios y de la construcción. Esos son los datos de enero,» explicó el Comisario Europeo de Economía.

Aunque el efecto de la pandemia en la actividad económica ha disminuido con el tiempo, las medidas de contención en curso y la escasez prolongada de personal podrían lastrar la actividad económica, avisa la Comisión europea. También podrían afectar, señala la Comisión, al funcionamiento de las cadenas de suministro clave durante más tiempo de lo previsto.

Imagen sobre el titular.- Paolo Gentiloni (Comisario de Economíade la Comisión Europea). Captura del vídeo de la rueda de prensa de presentación de las previsiones económicas para Europa y la zona euro para 2022 y 2023 (2 de febrero de 2022). La imagen es una captura del vídeo de la rueda de prensa.

Eastwind links relacionados:

Omicron ralentiza la recuperación del sector hotelero español, dice el último informe CEHAT-PwC