El crecimiento global se reducirá hasta el 2,9% en 2022 y esta desaceleración se ve acompañada de altas presiones inflacionarias. La situación presenta muchas similitudes con el periodo de crisis y estanflación que la economía mundial sufrió en los años 1970-80, pero existen diferencias cíclicas y estructurales que, unidas a la aplicación de las políticas económicas, fiscales y monetarias correctas podrían evitar una crisis estanflacionaria en la actualidad. Lo dice el Banco Mundial en su último Informe Perspectivas Económicas Mundiales publicado hoy.

El crecimiento global se reducirá hasta el 2,9% en 2022 y esta desaceleración se ve acompañada de altas presiones inflacionarias. La situación presenta muchas similitudes con el periodo de crisis y estanflación que la economía mundial sufrió en los años 1970-80, pero existen diferencias cíclicas y estructurales que, unidas a la aplicación de las políticas económicas, fiscales y monetarias correctas podrían evitar una crisis estanflacionaria en la actualidad. Lo dice el Banco Mundial en el último Informe Perspectivas Económicas Mundiales publicado hoy.

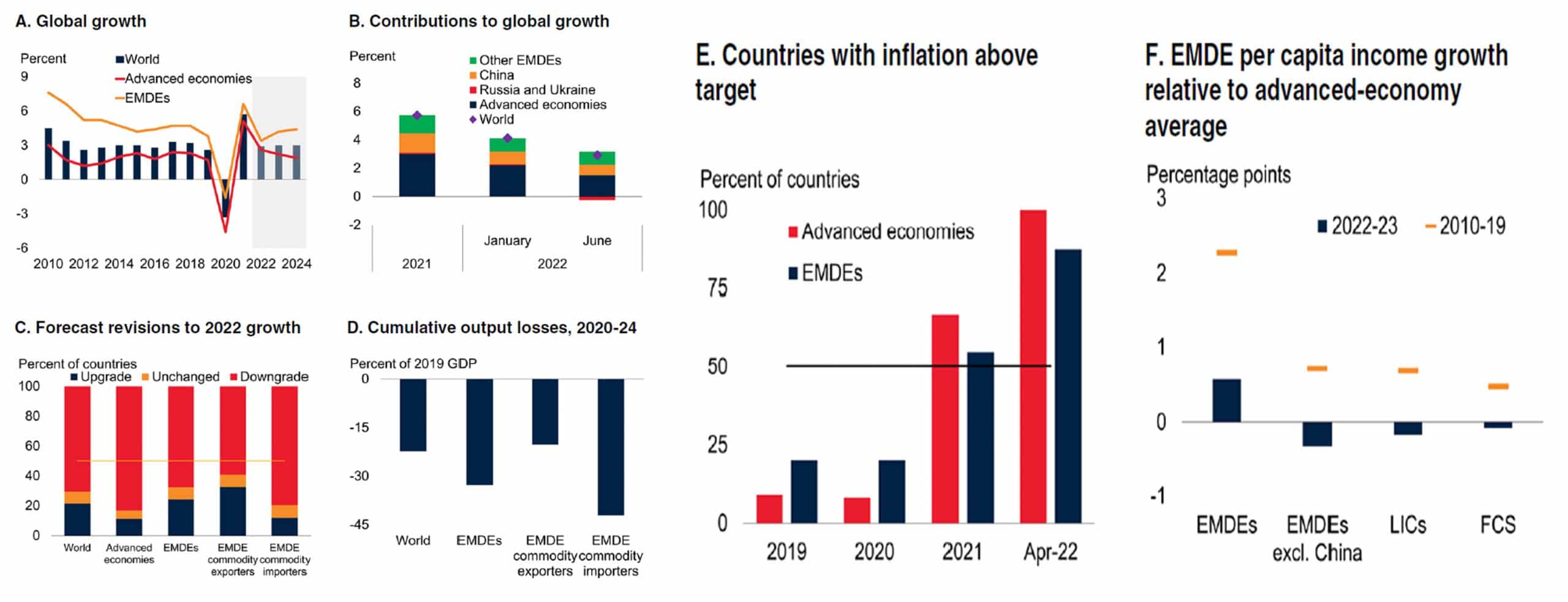

El Banco Mundial (World Bank) prevé que el crecimiento mundial caerá del 5,7 % en 2021 al 2,9 % en 2022. El pronóstico de crecimiento de la economía mundial es significativamente inferior al 4,1 % previsto en enero. Se espera que se mantenga a ese ritmo durante 2023-24, ya que la guerra en Ucrania interrumpe la actividad, la inversión y el comercio a corto plazo, la dinamización de la demanda tras estar reprimida durante la pandemia se desvanece y se retira la política fiscal y monetaria acomodaticia para mitigar las medidas para evitar los contagios de COVID-19.

Como resultado de los daños causados por la pandemia y la guerra, la economía mundial está entrando en lo que podría convertirse en un período prolongado de crecimiento débil e inflación elevada que aumenta el riesgo de estanflación, con consecuencias potencialmente dañinas para las economías de medianos y bajos ingresos por igual.

El nivel de ingreso per cápita en las economías en desarrollo este año estará casi un 5% por debajo de su tendencia previa a la pandemia. Estos, entre otros pronósticos se anticipan en el último Informe Perspectivas Económicas Mundiales del Banco Mundial.

“La guerra en Ucrania, los bloqueos en China, las interrupciones en la cadena de suministro y el riesgo de estanflación están afectando el crecimiento. Para muchos países, será difícil evitar la recesión”, dijo el Presidente del Grupo Banco Mundial, David Malpass. “Los mercados miran hacia adelante, por lo que es urgente incentivar la producción y evitar restricciones comerciales. Se necesitan cambios en la política fiscal, monetaria, climática y de deuda para contrarrestar la mala asignación de capital y la desigualdad.»

Condiciones muy parecidas a las del periodo inflacionario de los 70

La rápida aparición de inflación por encima de los objetivos de lso Gobiernos en todo el mundo ha disparado la preocupación porque la era de la baja inflación esté llegando a su fin.

Los factores que han venido apoyando la expansión global de la producción en décadas recientes, entre las que se incluyen los avances tecnológicos, la migración de la mano de obra a sectores no agrícolas en muchos mercados emergentes y economías en desarrollo (MEED), la globalización y el rápido crecimiento demográfico han resultado fuertemente deflacionistas.

La desaparición paulatina de los mencionados factores, junto con los recientes shocks de oferta, podrían acumular presiones inflacionarias, de manera similar a lo sucedido en la década de 1970, época en la cual grandes choques de oferta (escasez), políticas acomodaticias y el desvanecimiento de las fuerzas estructurales que promovieron el crecimiento y la deflación provocaron una estanflación prolongada.

No obstante, el Banco Mundial observa algunas diferencias que podrían dejar espacio para la esperanza y evitar una crisis estanflacionaria.

Entre las principales analogías con la crisis inflacionaria de los años 70, el Informe lista y profundiza en las siguientes:

1.- Escasez de oferta después de una política monetaria acomodaticia durante un periodo de tiempo prolongado.

2.- Crecimiento debilitado.

3.- Vulnerabilidades significativas en las economías emergentes y en desarrollo.

Algunas diferencias abren paso a la esperanza

Las principales diferencias se resumen en cuatro mejoras con respecto a la situación en los años 70:

1.- Escasez de oferta e inflación mucho menos elevadas: Al menos hasta ahora, la magnitud de los incrementos de los precios de las materias primas ha sido menor que en la década de 1970. Entonces, a raíz de las dos grandes crisis del petróleo, los precios del crudo se cuadruplicaron (en dólares estadounidenses) en el periodo 1973-74 y se duplicaron en 1979-80.

En a actualidad, concretamente a partir de mayo de 2022, los precios del petróleo casi se han triplicado desde los mínimos alcanzados a principios de 2020 y se han duplicado desde principios de 2021. No obstante, explica el Informe del Banco Mundial, el incremento de los precios del petróleo hoy se ha mantenido a un nivel que ronda los dos tercios de los alcanzados en 1980.

Por ahora, la inflación global en 2022 todavía es menos generalizada (afecta a menos sectores y tipos de productos y servicios) que en la década de 1970, y la inflación subyacente se ha mantenido relativamente baja en la mayoría de países, incluso en los casos en los que ha vuelto a subir recientemente.

2.- Políticas monetarias más creíbles: Las políticas monetarias de los bancos centrales se centran cada vez más en mantener la estabilidad de precios.

En la década de 1970, los bancos centrales a menudo se centraban en conseguir varios objetivos, apuntando tanto a un alto rendimiento económico, como al empleo, como a la estabilidad de precios. Esta la obtención de ésta última a menudo no era el objetivo prioritario.

3.- Expectativas de inflación mejor ancladas: Las mejoras en las políticas de los bancos centrales y los gobiernos, políticas que que ahora se orientan al control de precios como uno de sus objetivos principales junto con unas perspectivas de inflación mejor fundamentadas han dado como resultado que la inflación ( en particular la inflación subyacente) se ha vuelto mucho menos sensible a sufrir sorpresas (al alza y a la baja).

Concretamente la correlación entre la inflación subyacente con los precios de importación o los precios (costes) de producción, los cuales son más sensibles a los shocks en los precios de las materias primas, se ha reducido significativamente con el paso del tiempo.

4.- Economías más flexibles: La mayor flexibilidad económica actual, con menos fijación de salarios centralizada (negociación colectiva) y menos represión financiera (fijación de precios, barreras a la importación, etc.), permiten una respuesta de oferta y demanda más rápida en sectores donde los precios están subiendo particularmente rápido y reducir la probabilidad de que las espirales de subidas de precios y consecuentes subidas salarios se afiancen.

Además, la intensidad energética del PIB ha ha disminuido considerablemente desde la década de 1970.

Tanto en las economías avanzadas como en las economías emergentes y los países en desarrollo, la eficiencia energética ha aumentado, propiciando una disminución constante en la cantidad de energía necesaria para generar cada dólar de ingresos.

Los países importadores de petróleo han dado numerosos pasos para reducir su vulnerabilidad a los shocks en los mercados energéticos. Han sustituido el petróleo por otras fuentes de energía como el gas natural y las energías renovables (incluidas la solar y la eólica).

5.- Menos políticas fiscales acomodaticias: Las décadas de 1960 y 1970 se caracterizaron por una política fiscal expansiva. Por el contrario, en los próximos años se espera un endurecimiento de la política fiscal en a medida que los gobiernos retiren el apoyo fiscal sin precedentes brindado durante la pandemia.

En las 24 economías avanzadas con datos disponibles, los saldos fiscales primarios se vieron debilitados entre 1,5 y 6,5 puntos porcentuales del PIB y el gasto público aumentó entre 5 y 25 puntos porcentuales del PIB a lo largo de la década de 1970.

Por el contrario, en la situación actual lo que se espera es que la política fiscal se endurezca en las economías avanzadas durante el horizonte del pronóstico, a medida que los gobiernos retiran el apoyo fiscal en 2020. Un estímulo fiscal que como promedio ha alcanzado el 29% del PIB en las economías avanzadas y el 7% del PIB en las economías emergentes y países den desarrollo (EMDE siglas en inglés).

Para 2023, el Banco Mundial espera que dos tercios de las economías avanzadas hayan retirado la mayor parte de estos estímulos. El pronóstico para los países en desarrollo y las economías emergentes es que 2024 dos tercios de las mismas hayan retirado igualmente la mayor parte de los estímulos fiscales por pandemia.

Es probable que la retirada de los estímulos fiscales constituya un importante freno para el crecimiento de la demanda y ayude con ellos a moderar los precios.

Imagen sobre el titular.- El Presidente del Grupo Banco Mundial, David Malpass. Fotografía: Jacek Waszkiewicz / Grupo Banco Mundial.

Links externos relacionados:

World Bank Global Economic Prospects, June 2022

Eastwind links relacionados (edición inglesa):

World Bank warns on increasing risks of stagflation as expects global growth sinking to 2.9% in 2022 amid high inflation pressures (incluye link al informe completo y los pronósticos regionales)

Eastwind links relacionados (edición española):

¿Es la Excepción Ibérica sinónimo de electricidad a precios asequibles durante 12 meses?.

La inflación alcanzará el 8,6%, su máximo de 2022, en marzo, pronostica FUNCAS